Si has heredado de algún pariente o quieres donar un bien a un hijo, es fundamental que conozcas el impuesto sobre sucesiones y donaciones. En este post te contamos algunos de los aspectos más importantes que debes conocer, como por ejemplo, la base imponible del impuesto de sucesiones o los gastos que son deducibles.

¿En qué casos se debe presentar el impuesto?

Índide de contenidos

Existen tres casos en los que deberás presentar el impuesto sobre sucesiones y donaciones:

- Cuando recibas un bien o un derecho por herencia, legado u otro título sucesorio.

- Cuando recibas una donación.

- Si eres el beneficiario de un seguro de vida.

Por lo tanto, el impuesto lo pagan: los herederos o legatarios, las personas que reciben la donación y los beneficiarios de los seguros de vida.

¿Cómo se determina la base imponible del impuesto sobre sucesiones y donaciones?

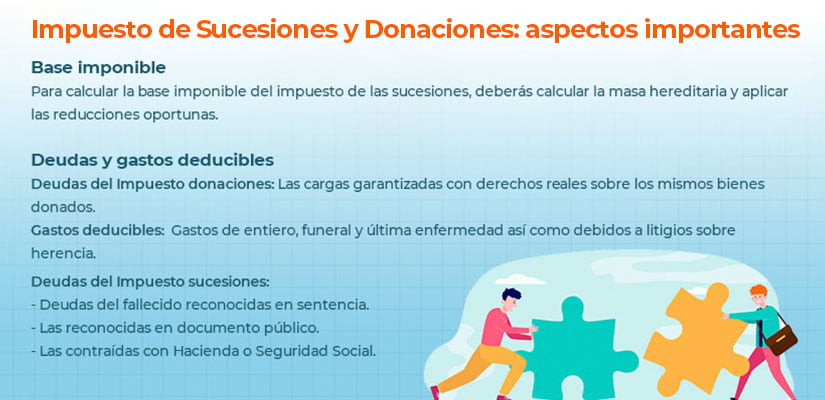

Para calcular la base imponible del impuesto de las sucesiones, deberás hacer varias operaciones:

- Calcular la masa hereditaria sumando el valor de los bienes en el momento de adquisición y deduciendo las deudas y cargas que sean deducibles.

- Aplicar las reducciones oportunas en función del grado de parentesco con la persona fallecida o el tipo de bien que se ha heredado.

En el caso de la base imponible para el impuesto de donaciones, el importe se calcula en base al valor real de los bienes recibidos menos las cargas y deudas deducibles. Al impuesto sobre sucesiones en cada comunidad autónoma se le aplicarán una serie de reducciones distintas que pueden hacer que la cuota tributaria a abonar tenga una bonificación del 99%.

¿Qué deudas son deducibles en el impuesto sobre sucesiones y donaciones?

Existen varios tipos de deudas que son deducibles en el impuesto de sucesiones y son las siguientes:

- Deudas del fallecido reconocidas en sentencia firme.

- Las que estén reconocidas en un documento público (una escritura pública otorgada ante Notario, por ejemplo), documento privado u otro medio admitido en derecho.

- Las contraídas con Hacienda o la Seguridad Social.

En el caso de las donaciones serán deducibles las cargas que estuviesen garantizadas con derechos reales sobre los mismos bienes que se hayan donado, en el caso en que la persona que reciba la donación (donatario) haya asumido de forma fehaciente la obligación de pagar la deuda garantizada.

¿Cuándo prescribe el impuesto sobre sucesiones y donaciones?

Es importante diferenciar el periodo de pago del impuesto sobre sucesiones y donaciones y el plazo de prescripción.

El plazo para pagar el impuesto es el siguiente:

- En las sucesiones: seis meses desde el fallecimiento del causante, aunque, en algunas comunidades autónomas se puede solicitar una prórroga de otros seis meses más. Dicha prórroga se deberá solicitar durante los cinco primeros meses tras el fallecimiento y deberá justificarse la solicitud de la prórroga. En las donaciones: 30 días hábiles desde que se produzca el acto o contrato gravado (donación).

En el caso en que no se presente y pague el impuesto sobre sucesiones y donaciones en el plazo previsto, se podrán imponer recargos por parte de la administración tributaria. Dichos recargos dependerán del plazo de tiempo que se tarde en presentar el impuesto (pueden suponer desde un 5% a un 20%) y, además, se pueden imponer sanciones. Por otro lado, el contribuyente que no presente el impuesto en plazo perderá el derecho a cualquier deducción. En un artículo anterior, hablamos de la posibilidad de prorrogar o aplazar el pago del impuesto de sucesiones en una herencia.

Finalmente, debemos recordar que el plazo de prescripción se regula en la Ley General Tributaria y es de cuatro años. El plazo de prescripción se interrumpe en el caso en el que Hacienda haga un requerimiento para el pago del impuesto al contribuyente o en el supuesto en el que el contribuyente presente una reclamación o recurso.

Puede ocurrir que el contribuyente reciba un requerimiento de Hacienda una vez prescrito el impuesto. En este caso, no se deberá abonar el impuesto y se puede presentar una reclamación informando de la prescripción.

¿Qué gastos son deducibles del caudal hereditario?

En el caso de las herencias existen una serie de gastos que son deducibles del caudal hereditario y son los siguientes:

- Gastos de entierro, funeral y última enfermedad (debe tratarse de la enfermedad que provocó el fallecimiento), que deberán estar justificados con las correspondientes facturas abonadas por los herederos.

- Gastos debidos a litigios sobre la herencia (testada o intestada). El procedimiento puede ser por nulidad o impugnación del testamento, por ejemplo. Debe tener un interés para todos los herederos y los gastos también deben estar justificados.

Los gastos relativos a la administración del caudal relicto no se podrán deducir.

En el caso en que debas liquidar el impuesto sobre sucesiones y donaciones es fundamental que conozcas todos los trámites y solicites el asesoramiento de una asesoría fiscal especializada para que estudie tu caso, te asesore sobre las diferentes posibilidades y los gastos e impuestos de la herencia y liquide el impuesto sobre sucesiones y donaciones en forma y plazo.