Los incentivos fiscales para holdings extranjeros en España han convertido al país en una jurisdicción muy atractiva para inversiones internacionales. En particular, el régimen de Entidades de Tenencia de Valores Extranjeros (ETVE) permite canalizar dividendos y plusvalías procedentes del extranjero con una tributación muy reducida.España se ha convertido en una jurisdicción estratégica para grupos internacionales que desean centralizar participaciones europeas o canalizar inversiones extranjeras. El régimen ETVE es una de las principales herramientas utilizadas en procesos de implantación empresarial en España.

Cada vez más grupos multinacionales, fondos de inversión y empresas en proceso de expansión utilizan la ETVE España como vehículo para organizar su estructura internacional. No se trata simplemente de crear una sociedad holding, sino de aplicar un régimen fiscal específico que puede reducir de forma significativa la carga tributaria en operaciones transfronterizas.

En este artículo analizamos qué es el régimen ETVE, cómo funciona, cuáles son sus ventajas fiscales, los requisitos para aplicarlo y en qué casos resulta realmente interesante implantar un holding en España.

Qué es una ETVE y por qué interesa a inversores extranjeros

Índide de contenidos

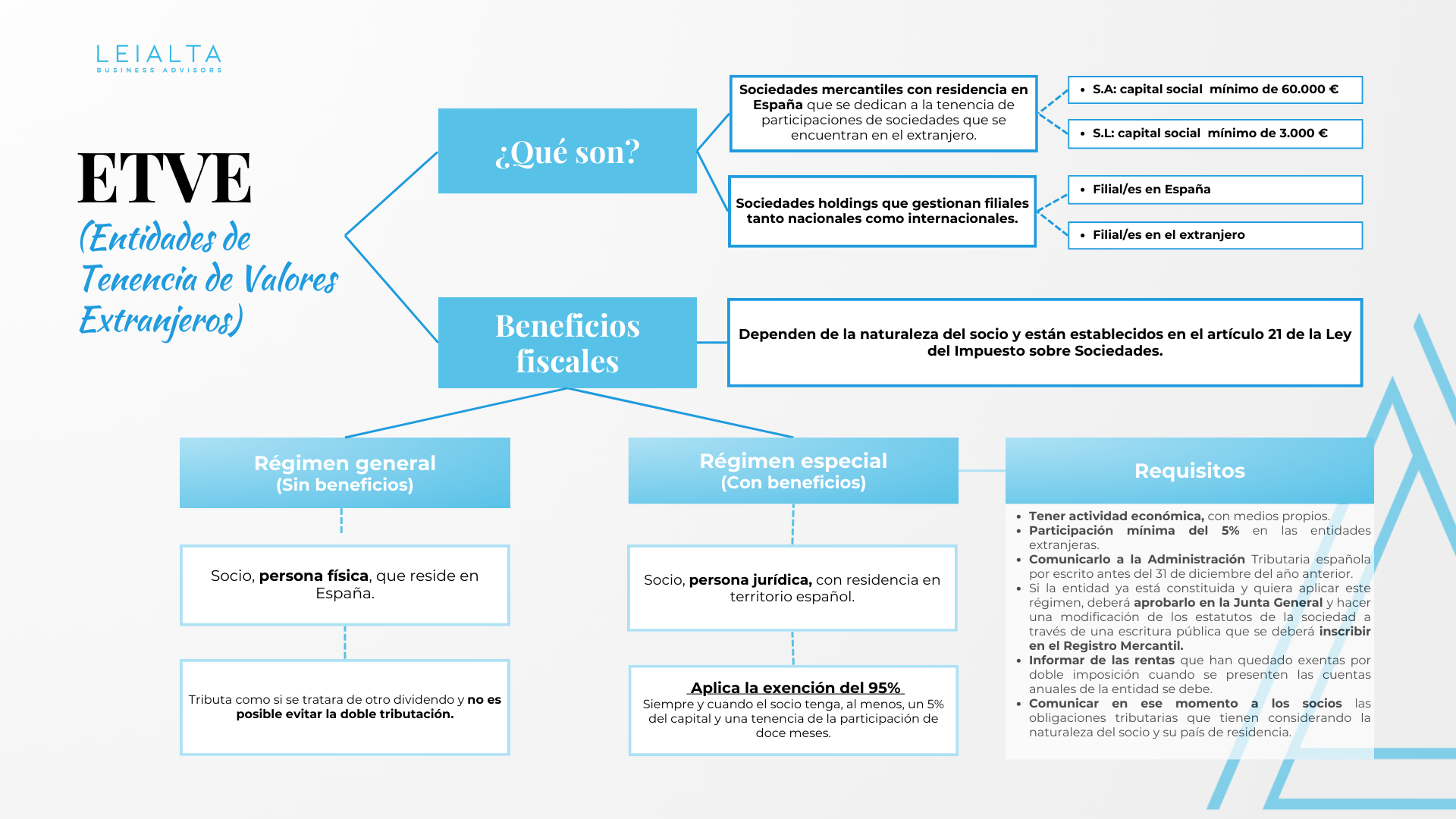

Una Entidad de Tenencia de Valores Extranjeros (ETVE) es una sociedad residente en España, normalmente una S.L. o una S.A., cuyo objeto social incluye la gestión y tenencia de participaciones en entidades no residentes.

No es un tipo societario distinto, sino un régimen especial ETVE regulado en los artículos 21 y 22 de la Ley del Impuesto sobre Sociedades. Su finalidad es evitar la doble imposición económica internacional, cuando una sociedad española recibe dividendos o transmite participaciones de filiales extranjeras.

España se ha consolidado como hub europeo para este tipo de estructuras por varias razones:

- Amplia red de convenios para evitar la doble imposición.

- Seguridad jurídica dentro del marco de la Unión Europea.

- Costes operativos competitivos frente a otros países como Países Bajos o Luxemburgo.

- Régimen fiscal claro y consolidado.

Las entidades de tenencia de valores extranjeros son habituales en sectores como los de tecnología, energía, industria o private equity, donde la gestión eficiente de participaciones internacionales es clave.

Para muchos inversores, estructurar una holding en España con ventajas fiscales combina eficiencia tributaria y estabilidad regulatoria.

Resumen del régimen especial ETVE:

| Concepto | Tratamiento fiscal |

|---|---|

| Dividendos de filiales extranjeras | Exención del 95% (si se cumplen requisitos) |

| Plusvalías por venta de filiales | Exención del 95% |

| Tributación efectiva aproximada | 1,25% (en condiciones estándar) |

| Participación mínima | 5% o inversión > 20 millones € |

| Plazo mínimo de tenencia | 1 año |

| Filiales en países no cooperativos | No aplica exención |

| Socios no residentes | Sin tributación en España (en general) |

Cómo funciona el régimen fiscal especial (ETVE)

El régimen ETVE se basa en la aplicación de la exención por doble imposición internacional sobre determinadas rentas obtenidas del extranjero.

En términos sencillos, cuando la ETVE recibe dividendos de sus filiales extranjeras o vende dichas participaciones, puede aplicar una exención del 95%, siempre que se cumplan ciertos requisitos.

Este mecanismo evita que los beneficios generados fuera de España vuelvan a tributar íntegramente al integrarse en la sociedad holding española.

Rentas exentas: dividendos y plusvalías

El artículo 21 de la Ley del Impuesto sobre Sociedades permite aplicar la exención sobre:

- Dividendos procedentes de filiales extranjeras.

- Plusvalías generadas en la venta de participaciones.

Para que esta exención resulte aplicable, deben cumplirse tres condiciones básicas:

- Participación mínima del 5% o inversión superior a 20 millones de euros.

- Mantenimiento de la participación durante al menos un año.

- Que la filial esté sujeta a un impuesto similar al español con un tipo nominal mínimo del 10%.

Cuando se cumplen estos requisitos, solo el 5% de la renta se integra en la base imponible.

Cuándo aplica la exención del 95%

Si una ETVE vende una filial extranjera y obtiene una plusvalía de 1.000.000 €, únicamente 50.000 € tributarán al 25%. La cuota resultante sería de 12.500 €, lo que supone una tributación efectiva del 1,25%.

Este es uno de los principales beneficios fiscales de las sociedades holding en España y explica por qué muchas multinacionales utilizan esta estructura en procesos de reorganización o desinversión.

Qué ocurre si no se alcanza el 5%

Cuando la participación es inferior al umbral exigido y no se supera el valor mínimo de inversión, la exención no resulta aplicable. En ese caso, los dividendos o plusvalías tributan conforme al régimen general del Impuesto sobre Sociedades.

Por ello, antes de implantar una estructura holding en España, es esencial analizar el porcentaje de participación previsto y la estrategia de inversión.

Qué pasa si la filial está en país no cooperativo

La exención tampoco se aplica cuando la filial está situada en una jurisdicción no cooperativa o no cumple el requisito de tributación mínima equivalente.

En estos supuestos, la Administración puede cuestionar la aplicación del régimen. De ahí que la planificación de una estructura holding España deba incluir un análisis previo de la fiscalidad del país de la filial y del convenio de doble imposición correspondiente.

Tratamiento del socio según su tipo

El impacto real del régimen ETVE depende en gran medida de quién sea el socio final de la holding.

Persona física residente

Si el socio es una persona física residente en España, los dividendos tributan en su IRPF como rendimientos del capital mobiliario. En este caso, el régimen especial no ofrece una ventaja significativa adicional frente a una estructura ordinaria.

Persona jurídica española

Cuando el socio es una sociedad residente en España, puede aplicarse nuevamente la exención del 95% prevista en el artículo 21 de la Ley del Impuesto sobre Sociedades (LIS) , siempre que se cumplan los requisitos.

Esto permite mantener la coherencia fiscal dentro del grupo.

Socios no residentes

Este es el punto clave en la tributación de holdings extranjeros.

Cuando el socio es no residente y los dividendos proceden de rentas extranjeras exentas:

- No tributan en España.

- No están sujetos a retención con carácter general.

- Se aplicará el convenio de doble imposición correspondiente.

Por ello, la ETVE España es especialmente eficiente para estructuras internacionales. Imaginemos el siguiente escenario:

- Una filial extranjera obtiene 3.750.000 € de beneficio.

- Distribuye dividendo íntegro a la ETVE en España.

- La ETVE cumple los requisitos del régimen especial y aplica la exención del 95%.

- Posteriormente distribuye el dividendo a su socio no residente.

El impacto fiscal en España sería el siguiente:

En este caso, de 3.750.000 € generados fuera de España, solo 46.875 € tributan en el Impuesto sobre Sociedades español.

Este tipo de estructura explica por qué el régimen especial ETVE es una herramienta habitual en la planificación fiscal de grupos internacionales que utilizan una estructura holding en España.

| Concepto | Importe (€) | Tratamiento |

|---|---|---|

| Beneficio recibido del extranjero | 3.750.000 | Dividendos de filial extranjera |

| 95% exento | 3.562.500 | No tributa en España |

| 5% sujeto a IS | 187.500 | Se integra en base imponible |

| Cuota al 25% | 46.875 | Impuesto en España |

| Distribución a socio no residente | 3.703.125 | En general, sin retención en España |

Requisitos para aplicar el régimen ETVE

El régimen especial no se aplica automáticamente por el mero hecho de constituir una sociedad holding. Es necesario cumplir una serie de requisitos formales y materiales.

Entre los principales requisitos ETVE destacan:

- Que la sociedad sea residente en España.

- Que su objeto social incluya la gestión de participaciones en entidades no residentes.

- Mantener una participación mínima del 5% (o inversión superior a 20 millones de euros).

- Comunicar la opción por el régimen a la Agencia Tributaria.

- Identificar separadamente en la memoria las rentas exentas.

Además, la sociedad debe contar con medios materiales y humanos suficientes. La exigencia de sustancia económica es hoy un elemento clave en la validación de este tipo de estructuras.

Ventajas fiscales clave de una ETVE

El régimen especial ETVE no se limita a una simple exención parcial. Su atractivo está en la combinación de varios elementos que, en conjunto, convierten a España en una jurisdicción competitiva para estructuras holding internacionales.

Exención por doble imposición

La principal ventaja es la aplicación de la exención por doble imposición internacional prevista en el artículo 21 de la Ley del Impuesto sobre Sociedades.

Esto significa que los dividendos y plusvalías procedentes de filiales extranjeras no vuelven a tributar íntegramente en España, siempre que se cumplan los requisitos de participación y tributación mínima.

El objetivo del régimen no es eliminar la tributación, sino evitar que un mismo beneficio soporte carga fiscal en varios niveles dentro del grupo.

Ahorro fiscal en venta de filiales

En operaciones de transmisión de participaciones, la tributación efectiva puede situarse en torno al 1,25%.

Este nivel de eficiencia resulta especialmente relevante en procesos de desinversión, reorganización o entrada de nuevos inversores.

Seguridad jurídica dentro del marco europeo

España ofrece estabilidad normativa y una amplia red de convenios para evitar la doble imposición.

Operar dentro del marco de la Unión Europea aporta previsibilidad y reduce incertidumbre en estructuras internacionales.

Flexibilidad en reestructuración y holdings

La ETVE facilita centralizar participaciones, simplificar estructuras y organizar la gestión internacional del grupo.

No solo es una ventaja fiscal, sino también una herramienta de orden societario.

Casos típicos donde una ETVE es interesante

El régimen especial ETVE no es una figura teórica. Se utiliza en situaciones muy concretas donde la estructura internacional del grupo justifica una sociedad holding en España.

Algunos escenarios habituales son:

Inversores latinoamericanos con filiales en la UE.

Por ejemplo, un grupo mexicano o colombiano que opera en España, Francia y Alemania puede centralizar sus participaciones europeas en una ETVE española, aprovechando la red de convenios y la exención por doble imposición.

Grupos tecnológicos estadounidenses con operaciones europeas.

Empresas del sector digital que expanden su actividad en distintos países de la Unión Europea suelen utilizar una holding en España para coordinar inversiones y repatriar dividendos con eficiencia fiscal.

Multinacionales que buscan reorganizar su estructura.

Cuando un grupo decide simplificar niveles societarios o concentrar la titularidad de participaciones internacionales, la ETVE permite hacerlo sin generar una carga fiscal significativa en la transmisión de filiales.

Fondos de inversión y private equity.

En operaciones de adquisición y posterior venta de participadas, la exención del 95% puede reducir de forma sustancial la tributación en el momento de la desinversión o transmisión de la compañía.

Empresas industriales con filiales en Europa del Este.

Grupos manufactureros con presencia en países como Polonia, Rumanía o Hungría pueden utilizar una ETVE como sociedad matriz europea, optimizando la distribución de beneficios hacia la matriz internacional.

En todos estos casos, la combinación de exención por doble imposición, red de convenios y estabilidad normativa convierte a la ETVE España en una herramienta eficiente dentro de la planificación fiscal internacional.

Comparativa breve: ETVE vs otros hubs europeos

España compite tradicionalmente con Países Bajos, Luxemburgo e Irlanda como jurisdicción para estructuras holding.

Aunque algunos de estos países ofrecen exenciones más amplias, también presentan mayores costes operativos y exigencias de sustancia más estrictas.

De forma resumida:

- Países Bajos y Luxemburgo: regímenes históricamente atractivos, pero con costes superiores y mayor escrutinio sobre la sustancia económica.

- Irlanda: entorno favorable para multinacionales, especialmente tecnológicas, con particularidades propias en su sistema fiscal.

- España (ETVE): equilibrio entre eficiencia fiscal, costes razonables y amplia red de convenios para evitar la doble imposición.

La elección entre jurisdicciones no depende únicamente del porcentaje de exención. También influyen factores como la estabilidad normativa, la reputación internacional y la operativa real del grupo.

Para muchas empresas que buscan implantarse en Europa, la estructura holding en España representa una alternativa sólida y competitiva.

Errores frecuentes de holdings extranjeros

El régimen especial ETVE está claramente regulado, pero su aplicación práctica requiere cuidado.

Entre los errores más habituales destacan:

- No acreditar actividad económica real en España.

- No comunicar correctamente la aplicación del régimen a la Agencia Tributaria.

- Diseñar participaciones que no alcanzan el 5% exigido.

- No analizar el impacto del convenio de doble imposición correspondiente.

- Utilizar filiales situadas en jurisdicciones que no cumplen los requisitos de tributación mínima.

Una planificación insuficiente puede neutralizar los beneficios fiscales previstos e incrementar el riesgo de ajustes por parte de la Administración.

FAQ sobre ETVE

¿Qué empresas pueden acogerse al régimen ETVE?

Sociedades anónimas o limitadas residentes en España cuyo objeto incluya la gestión de participaciones en entidades no residentes.

¿Cuánto capital se necesita?

El capital mínimo es el general previsto en la legislación española: 3.000 € para una S.L. y 60.000 € para una S.A.

¿Es obligatorio tener empleados?

No existe un número mínimo legal, pero sí es necesario disponer de medios materiales y humanos suficientes para dotar de sustancia económica a la estructura.

¿Qué países impiden aplicar la exención?

La exención no será aplicable cuando la filial esté situada en jurisdicciones no cooperativas o no cumpla el requisito de tributación mínima equivalente.

¿Se puede transformar una sociedad existente en ETVE?

Sí, mediante la correspondiente modificación estatutaria y comunicación a la Agencia Tributaria.

¿Cuándo no conviene utilizar este régimen?

Cuando no se cumple la participación mínima exigida, la estructura carece de sustancia económica real o no existen rentas susceptibles de beneficiarse de la exención.

Cómo te ayuda LEIALTA a crear y gestionar una ETVE

La correcta estructuración de una ETVE no es una decisión estándar. Requiere análisis fiscal internacional, revisión de convenios y validación de sustancia económica.

En LEIALTA asesoramos en la creación de holdings y reestructuración de empresas en España bajo el régimen ETVE, desde el diseño inicial hasta el cumplimiento continuo, garantizando una aplicación correcta del régimen y seguridad jurídica en todo el proceso.