El Modelo 303 del IVA es la autoliquidación para declarar el IVA repercutido en facturas y el IVA soportado en los gastos deducibles. Aplica a la mayoría de autónomos y empresas y, normalmente, se presenta con carácter trimestral o mensual, en función del régimen aplicable. Para la mayoría de los contribuyentes es trimestral. Sin embargo, para grandes empresas, inscritos al SII o para quienes formen parte del REDEME es trimestral.

A grandes rasgos, su función es determinar si corresponde ingresar una cantidad a Hacienda, si existe un saldo a compensar o si procede solicitar una devolución. Por ello, se trata de uno de los modelos fiscales más importantes para negocios y profesionales, ya que recoge toda la actividad sujeta a IVA de manera periódica del periodo y constituye la base del resto de obligaciones relacionadas con este impuesto.

Por este motivo, a continuación, te ofrecemos una guía completa, actualizada y práctica, que te ayudará a entender su importancia.

Qué es el Modelo 303 del IVA

Índide de contenidos

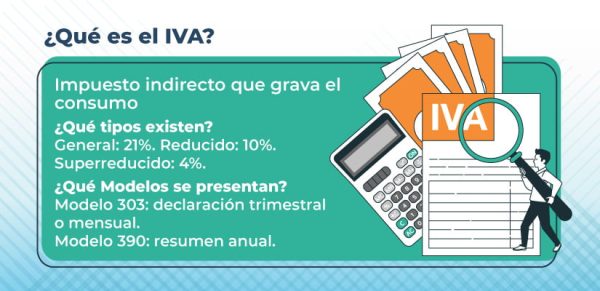

El Modelo 303 es la declaración donde se refleja el IVA repercutido, procedente de las ventas y servicios facturados a los clientes, y el IVA soportado deducible, derivado de los gastos necesarios para la actividad. A partir de ambos importes, se calcula el resultado final de la liquidación.

Es obligatorio presentarlo durante todos los periodos en los que la actividad figure como dada de alta, incluso si en ese trimestre o mes no ha habido ingresos o gastos. En estos casos, la declaración simplemente se presenta sin movimientos, pero sigue siendo necesaria. Si la actividad se da de baja o el contribuyente cambia de régimen, entonces sí podría desaparecer la obligación de presentación.

La estructura de este modelo clave de la Agencia Tributaria gira siempre alrededor del mismo principio: declarar el IVA devengado por las operaciones realizadas y deducir el IVA soportado que cumpla los requisitos legales. La correcta relación entre estos dos componentes determina el resultado final de la autoliquidación.

Quién debe presentar el Modelo 303

La obligación de presentar el Modelo 303 abarca a la mayor parte de las actividades económicas desarrolladas en España. Deben presentarlo:

- Autónomos sujetos al régimen general de IVA, tanto en estimación directa normal como simplificada.

- Empresas y sociedades de cualquier tamaño o sector.

- Grandes empresas, que deben presentarlo mensualmente por su volumen de operaciones.

- Comunidades de bienes, sociedades civiles y otras entidades sin personalidad que realizan operaciones sujetas a IVA.

Por otro lado, existen casos en los que no se presenta, como determinadas actividades completamente exentas de IVA o comerciantes incluidos en recargo de equivalencia. Sin embargo, basta con realizar una única operación sujeta al impuesto para que la obligación aparezca de nuevo. Por ello, siempre conviene revisar el régimen fiscal aplicable.

Quién no está obligado a presentar el Modelo 303

No todos los contribuyentes están obligados a presentar el Modelo 303 del IVA. En general, quedan excluidos quienes desarrollan actividades completamente exentas de IVA, siempre que no realicen otras operaciones sujetas al impuesto.

Tampoco deben presentarlo los comerciantes acogidos al régimen de recargo de equivalencia, ya que el IVA se liquida directamente en las compras y no mediante autoliquidaciones periódicas. Asimismo, cuando en un periodo no se ha realizado ninguna operación sujeta a IVA y la situación censal está correctamente comunicada, puede no existir obligación de presentación, aunque esta reaparece en cuanto se efectúa una operación sujeta al impuesto.

Plazos para presentar el modelo 303 en 2026

El calendario de presentación del Modelo 303 depende de si la liquidación es trimestral o mensual. Para 2026, los plazos previstos siguen el esquema habitual: el primer trimestre podrá presentarse hasta el 20 de abril, el segundo hasta el 20 de julio, el tercero hasta el 20 de octubre y el cuarto hasta el 30 de enero del año siguiente. Cuando el último día cae en festivo o inhábil, el plazo se traslada automáticamente al siguiente día hábil.

| PERIODO | PLAZO LÍMITE DE PRESENTACIÓN | TIPO DE PRESENTACIÓN |

|---|---|---|

| 1º Trimestre (enero – marzo) | Hasta el 20 de abril de 2026 | Trimestral |

| 2º Trimestre (abril – junio) | Hasta el 20 de julio de 2026 | Trimestral |

| 3º Trimestre (julio – septiembre) | Hasta el 20 de octubre de 2026 | Trimestral |

| 4º Trimestre (octubre – diciembre) | Hasta el 30 de enero de 2027 | Trimestral |

| Declaración mensual | Hasta el día 30 del mes siguiente | Grandes empresas, SII y REDEME |

En el caso de las presentaciones mensuales, el plazo se extiende hasta el día 30 del mes siguiente al periodo declarado. Como adelantábamos, este régimen afecta principalmente a las grandes empresas, a quienes trabajan con el Suministro Inmediato de Información (SII) y a los contribuyentes inscritos en el Régimen de Devolución Mensual del IVA (REDEME).

Si necesitas más detalles sobre las ventajas, requisitos y el proceso para inscribirse en este régimen, puedes consultar este contenido sobre REDEME.

Cómo rellenar el Modelo 303 paso a paso

Como con todos los formularios de la Agencia Tributaria, lo ideal para entenderlo, rellenarlo y presentarlo correctamente es contar con profesionales que nos ofrezcan un asesoramiento adecuado o lo gestionen por nosotros.

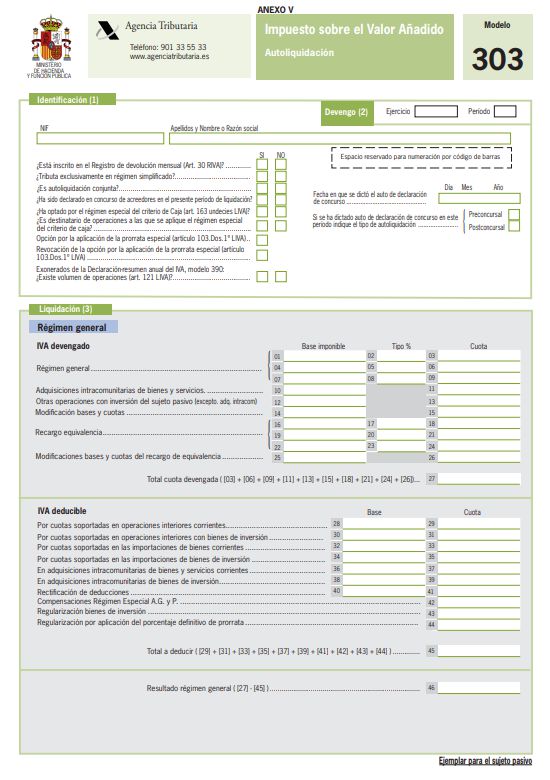

En cualquier caso, el Modelo 303 sigue un orden de bloques que es importante comprender: El primer bloque corresponde al IVA devengado, donde se incluyen todas las operaciones sujetas al impuesto realizadas en el periodo: ventas, servicios y facturas emitidas con cualquiera de los tipos impositivos (21%, 10% o 4 %). Aquí también se declaran las adquisiciones intracomunitarias y las operaciones en las que existe inversión del sujeto pasivo, así como las modificaciones derivadas de facturas rectificativas, devoluciones o impagos. Cuando proceda, el modelo permite consignar también las cuotas de recargo de equivalencia. La suma de todas estas operaciones determina la cuota total devengada del periodo.

El segundo bloque recoge el IVA soportado deducible, que incluye el IVA pagado en compras y gastos relacionados con la actividad. El modelo diferencia entre gastos corrientes y bienes de inversión, y distingue igualmente entre operaciones interiores, adquisiciones intracomunitarias e importaciones. Para que un gasto sea deducible debe estar directamente relacionado con la actividad, disponer de factura completa y estar correctamente registrado en los libros de IVA. Cuando la actividad combina operaciones sujetas y exentas, o existe prorrata, el modelo permite ajustar las deducciones aplicadas.

Dentro de la declaración, la casilla 110 es una de las más relevantes, ya que refleja el resultado final del periodo: si la autoliquidación es a ingresar, a compensar o, en determinados supuestos, a devolver. Esta casilla recoge la diferencia entre el IVA devengado y el deducible.

Por último, el modelo incluye apartados destinados a exportaciones y operaciones intracomunitarias, que deben declararse, aunque no generen cuotas a ingresar. Su correcta consignación garantiza que el Modelo 303 cuadre con otros modelos relacionados, especialmente el Modelo 349.

Prorrata y bienes de inversión en el Modelo 303

Cuando una actividad combina operaciones sujetas y exentas de IVA, el IVA soportado no siempre es deducible en su totalidad y es necesario aplicar la prorrata, ajustando la deducción al porcentaje de operaciones sujetas al impuesto. Este criterio afecta tanto a los gastos corrientes como a los bienes de inversión, cuyo IVA puede requerir regularizaciones en ejercicios posteriores si varía el grado de afectación a la actividad.

Qué ocurre cuando el resultado del Modelo 303 es negativo

Cuando al presentar el Modelo 303 el resultado es negativo, significa que en ese periodo el IVA soportado deducible supera al IVA repercutido. Es una situación habitual, especialmente en los primeros meses de actividad o en periodos con inversiones o gastos elevados.

Ante este resultado, el contribuyente puede optar entre dos alternativas:

- Dejar el resultado a compensar, para descontarlo en declaraciones posteriores cuando se genere IVA a ingresar. Es la opción más habitual y la más sencilla en la mayoría de los casos.

- Solicitar la devolución del IVA, posibilidad que con carácter general se reserva para la última declaración del año o para quienes están inscritos en el Régimen de Devolución Mensual del IVA (REDEME).

El régimen de devolución mensual permite recuperar el IVA con mayor rapidez, aunque implica un mayor control formal y una revisión más frecuente por parte de la Agencia Tributaria.

En la práctica, conviene compensar cuando el saldo negativo es puntual y se prevé generar IVA en los periodos siguientes, mientras que la devolución suele resultar más adecuada cuando el resultado negativo es recurrente o tiene un impacto relevante en la liquidez del negocio.

Cómo presentar el Modelo 303 online

La presentación del Modelo 303 se realiza exclusivamente de manera telemática, a través de la sede electrónica de la Agencia Tributaria. Para acceder al formulario es necesario disponer de certificado digital, DNI electrónico o Cl@ve PIN, en función del tipo de contribuyente.

Una vez dentro del sistema, el proceso consiste en:

- Acceder al formulario del modelo del periodo correspondiente.

- Cumplimentar las casillas.

- Validar y revisar la declaración.

- Presentarla telemáticamente.

Si el resultado es a ingresar, se puede optar por la domiciliación bancaria (hasta el plazo límite para ello) o por realizar el pago mediante un NRC facilitado por la entidad bancaria.

Al finalizar, se genera un justificante en PDF que conviene conservar junto al resto de la documentación del ejercicio.

Errores frecuentes al presentar el Modelo 303

Los errores en el Modelo 303 suelen surgir por pequeños detalles que pasan desapercibidos y que pueden generar descuadres, requerimientos o incluso sanciones. Entre los más habituales se encuentran:

- Deducciones incorrectas de IVA soportado, ya sea por no contar con una factura completa, por falta de relación con la actividad o por un registro inadecuado en los libros de IVA.

- Declarar facturas en el periodo equivocado, recordando que el IVA se declara según la fecha de emisión de la factura y no según la fecha de pago.

- Errores con facturas rectificativas, especialmente cuando no se registran en el trimestre correspondiente o no se refleja correctamente el ajuste positivo o negativo.

- Problemas con operaciones intracomunitarias o con inversión del sujeto pasivo, sobre todo cuando no se autorrepercute el IVA correctamente o cuando no coinciden con la información del Modelo 349.

- Incoherencias con otros modelos del ejercicio, como el 347 o, en su caso, el 390, que pueden activar comprobaciones automáticas de Hacienda.

En conjunto, una revisión final de estos puntos reduce significativamente el riesgo de errores en cada declaración del Modelo 303.

Relación con el Modelo 390

La relación con el Modelo 390 es directa, ya que este resumen anual del IVA debe coincidir exactamente con la información presentada en los Modelos 303 de todo el ejercicio. Es decir, su función es verificar que las bases y cuotas declaradas trimestralmente suman lo mismo que el total anual, evitando descuadres que puedan generar requerimientos.

La diferencia entre ambos es que, mientras que el modelo 303 requiere la presentación periódica para el pago fraccionado del IVA, el modelo 390 es una declaración informativa del resumen anual de esas operaciones sobre la liquidación del IVA. Cabe señalar que muchas empresas ya no presentan el 390 porque la información anual queda integrada en el Modelo 303 del cuarto trimestre o están acogidas al SII.

Además, el 390 incorpora datos que no se detallan en cada 303, como:

- prorrata definitiva.

- regularizaciones de bienes de inversión.

En conjunto, el Modelo 390 actúa como la comprobación final del IVA del año.

Cómo te ayuda Leialta a presentar el Modelo 303

En Leialta trabajamos con autónomos, pymes, filiales y grupos empresariales que necesitan presentar el Modelo 303 del IVA con total seguridad y sin errores. Nuestro equipo fiscal se encarga de revisar y clasificar todas las operaciones del periodo, comprobar la deducibilidad del IVA soportado y verificar que cada factura está correctamente registrada en los libros de IVA y en el periodo correspondiente.

Si necesitas una asesoría contable y fiscal que trabaje con profesionalidad y eficacia, escríbenos y estaremos encantados de analizar tu caso y hacerte llegar una propuesta, sin compromiso.

Preguntas frecuentes sobre le modelo 303

¿Qué pasa si me equivoco en el Modelo 303?

Si al presentar el Modelo 303 detectas un error, es posible corregir la declaración. En función del tipo de error y de si el resultado cambia o no, se puede presentar una declaración complementaria o sustitutiva. Actuar cuanto antes suele evitar recargos mayores o posibles sanciones.

¿Se puede presentar el Modelo 303 fuera de plazo?

Sí, el Modelo 303 puede presentarse fuera de plazo, aunque hacerlo conlleva recargos o sanciones, incluso cuando el resultado es a compensar o sin actividad. El importe dependerá del tiempo transcurrido y de si Hacienda ha iniciado o no un requerimiento previo.

¿Qué modelos complementan al Modelo 303?

El Modelo 303 se relaciona con otros modelos del IVA y con determinadas declaraciones informativas. El más importante es el Modelo 390, que resume anualmente la información declarada en los distintos Modelos 303 del ejercicio. En operaciones intracomunitarias también guarda relación con el Modelo 349, y en determinados casos con el Modelo 347.

¿Cómo de rellena el modelo 303 cuando no hay actividad?

Cuando en un periodo no ha habido ingresos ni gastos, el Modelo 303 debe presentarse sin actividad, consignando ceros en las casillas correspondientes. Mientras la actividad esté dada de alta, la presentación sigue siendo obligatoria, aunque no existan operaciones que declarar.

IRPF: ventajas fiscales para trabajadores desplazados al extranjero")