Es bastante habitual que los padres deseen ayudar a sus hijos, por ejemplo, para crear un negocio. Los jóvenes emprendedores suelen encontrar dificultades para obtener financiación y recurren a familiares y amigos para hacer el dinero que necesitan. Si el emprendedor solicita el dinero a una entidad bancaria, es probable que esta le pida a un familiar que firme como avalista de dicho emprendedor o que este familiar solicite directamente el préstamo. En este artículo analizamos cómo funciona un préstamo entre particulares frente Hacienda y cómo tributa en el IRPF.

¿Cómo se formaliza el préstamo entre particulares?

Índide de contenidos

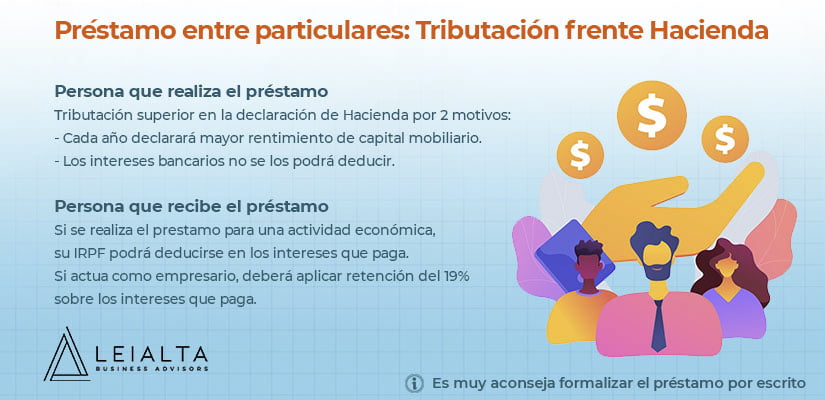

Aunque le prestes dinero a un familiar, es muy aconsejable, para evitar problemas en el futuro, formalizar el préstamo por escrito, de manera que se contemple que le haces el préstamo de dinero a ese familiar en las mismas condiciones en cuanto a intereses y vencimientos que las que has pactado con el banco.

Préstamo entre particulares frente a Hacienda

La tributación del préstamo entre particulares frente a Hacienda tiene dos facetas:

Efectos del préstamo para la persona que recibe el préstamo del banco y le presta el dinero, a su vez, a un familiar. Por ejemplo, Juan quiere ayudar a su hijo Alberto a crear una tienda online y pide un préstamo al banco para darle el dinero a su hijo.

Persona que realiza el préstamo

El efecto inmediato de un préstamo entre particulares frente a Hacienda es que la tributación del prestador en la declaración de la renta será superior por dos motivos:

- En primer lugar, cada año deberá declarar un mayor rendimiento del capital mobiliario. Debido a los intereses que le pague su hijo por el préstamo y tributar por ellos en la llamada renta del ahorro a un tipo que varía entre el 19% y el 26%.

- Los intereses que le cargue la entidad bancaria a Juan no se los podrá deducir porque dicho préstamo no va destinado a una actividad económica que desarrolla, es él mismo.

¿Qué ocurre con la persona que recibe el préstamo del familiar?

En el ejemplo que hemos visto, si Alberto utiliza el dinero para una actividad económica, por ejemplo, la creación de una tienda online, su IRPF funcionará de la siguiente forma:

- Podrá deducirse en el IRPF los intereses que le paga a su padre por el préstamo que le ha hecho, por lo que declara un menor rendimiento derivado de actividades económicas en la declaración de la renta.

- Al actuar como empresario deberá aplicar una retención del 19% sobre los intereses que paga.

¿Qué opciones tienes para obtener una mejor fiscalidad?

Siguiendo con el ejemplo que hemos visto: si Juan, padre de Alberto, tiene un negocio propio, puede solicitar el préstamo a la entidad bancaria a través de su propia empresa. De esta forma, la operación tendrá un menor coste fiscal, puesto que el impuesto sobre sociedades establece que los intereses que soporta la empresa se pueden deducir al estar relacionados con el ingreso financiero que se obtiene con el préstamo.

¿Qué hacer en el caso de impago del préstamo entre particulares?

Ya hemos visto las implicaciones fiscales de un préstamo entre particulares frente a Hacienda, pero es importante también saber qué ocurre en el caso de que exista un impago.

Como decíamos anteriormente es muy importante actualizar el préstamo por escrito, pero la realidad es que, en muchos casos, debido a la relación entre los familiares y a la confianza, el préstamo se formaliza de forma verbal. Un préstamo formalizado verbalmente es también válido, aunque se tendrá que demostrar su existencia por cualquier medio admitido en derecho, por ejemplo: conversaciones por WhatsApp o por correo electrónico, movimientos de cuentas bancarias, transferencias, etc.

En el caso en que exista un contrato de préstamo firmado por ambas partes será más sencillo probar la existencia del préstamo y su fecha de vencimiento.

El proceso de reclamación de un préstamo entre particulares se podrá iniciar de forma extrajudicial con llamadas telefónicas o correos electrónicos. Si el prestatario no contesta o se niega a pagar, se podrá enviar un burofax reclamando la devolución del dinero prestado.

En el caso en que no se consiga el pago a través de las gestiones extrajudiciales, se podrá interponer una demanda de reclamación ante los tribunales y se podrá iniciar alguno de los siguientes procedimientos:

- Procedimiento monitorio. En este caso la deuda debe cumplir una serie de requisitos y debe estar acreditada, determinada, ser líquida, vencida y exigible.

- Procedimientos declarativos. Otra opción podrá ser acudir a un juicio verbal o juicio ordinario dependiendo del importe de la cantidad adeudada que se desee reclamar.

En cualquier supuesto, en el caso que quieras formalizar un préstamo entre particulares y necesites conocer las implicaciones frente a Hacienda o desees reclamar a un familiar por impago de un préstamo, es importante que cuentes con la ayuda de una asesoría fiscal que pueda elaborar el contrato de préstamo con todas las garantías o reclamar el pago en el caso en que exista deuda.

![]()

Hola, He pedido un préstamos a través de mi empresa para un familiar, ¿Qué puede ocurrirme en caso de que no pueda hacer frente al pago? gracias

Hola Carolina,

En caso de impago tu empresa no se puede deducir el impago en el impuesto de sociedades hasta que han pasado tres meses desde la fecha de vencimient. Un saludo.