En general, las relaciones financieras entre una empresa y sus socios pueden adoptar distintas formas, siendo una de las más habituales el préstamo entre ambas partes. Aunque a simple vista parezca una operación sencilla, conlleva importantes implicaciones fiscales, contables y legales. Por eso, es fundamental conocer bien cada paso antes de formalizarla.

De esta manera, en el siguiente artículo, analizaremos los aspectos clave relacionados con los préstamos entre socios y la empresa, cómo deben ser contabilizados y qué tratamiento fiscal se debe aplicar, para que las empresas puedan llevar a cabo estas operaciones de forma correcta y sin contratiempos.

¿En qué consiste un préstamo entre socios?

Índide de contenidos

En primer lugar, hay que entender en qué consiste la propia transacción entre la empresa y los socios. Para simplificarlo, se basa en una prestación entre la entidad y los sujetos en cuestión. Este tipo de operaciones suelen realizarse cuando la misma empresa necesita liquidez para hacer frente a determinadas acciones o pagos. Suele hacerse cuando no encuentran otros canales de financiación más tradicionales, como, por ejemplo, los bancos.

Los préstamos de este tipo son más comunes en empresas familiares o pymes que están empezando, de igual manera que hay prestamos entre particulares frente a Hacienda. Esto se debe, principalmente, a que pueden acceder a su propio capital sin necesidad de una financiación externa para mantener a la empresa. En cualquier caso, siempre debe formalizarse.

Además, como todo procedimiento empresarial, esto debe hacerse con una transparencia rigurosa con la que se diferencia de una donación o de una aportación ordinaria. Si no se hace de esta manera, podrían llegar a enfrentarse a problemas y sanciones.

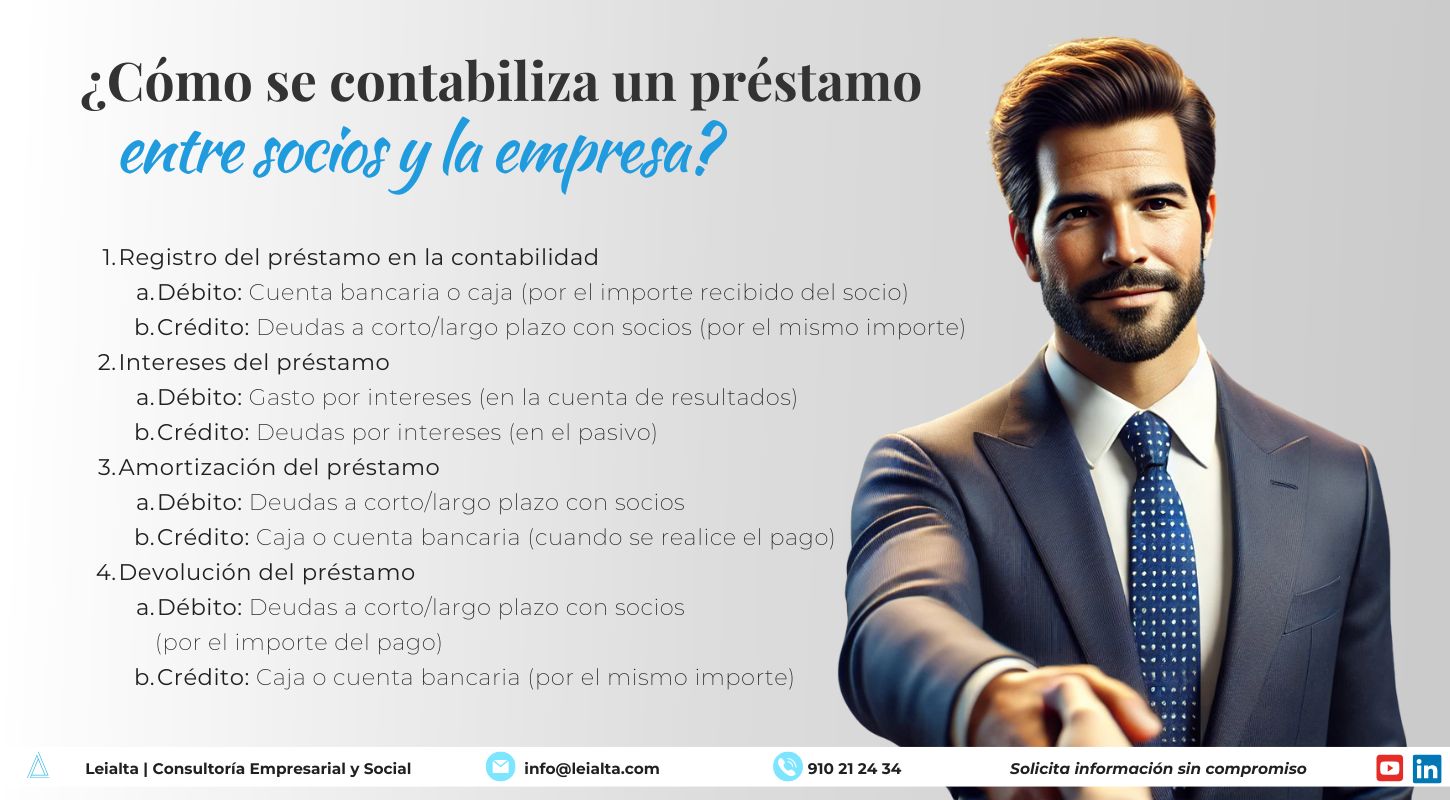

¿Cómo se contabiliza un préstamo entre socios y la empresa?

La contabilización de un préstamo entre socios y la empresa debe seguir una serie de pasos y principios contables establecidos. Es importante saber de qué manera debe proceder una empresa:

Registro del préstamo en la contabilidad

Lo primero que se debe considerar es el registro del préstamo de uno de los socios en su contabilidad De esta manera, se debe reflejar la deuda contraída con el socio en el balance de la empresa, bajo el epígrafe de “Deudas a corto/largo plazo con socios”. Esto se considera como una deuda financiera que se debe devolver en el plazo acordado por ambas partes.

En el mismo momento en el que la empresa recibe cualquier tipo de préstamo, se debe realizar el siguiente asiento contable:

- Débito: Cuenta bancaria o caja (por el importe recibido del socio)

- Crédito: Deudas a corto/largo plazo con socios (por el mismo importe)

Intereses del préstamo

Posteriormente, si el préstamo entre el socio y la empresa lleva asociados intereses, estos deben reflejarse también en la contabilidad de la empresa. El tratamiento estos intereses dependerá de si se consideran deducibles fiscalmente.

Los intereses deben ser registrados como un gasto financiero en la cuenta de resultados de la empresa y, al mismo tiempo, como un pasivo dentro del balance. Además, el asiento contable para registrar los intereses sería el siguiente:

- Débito: Gasto por intereses (en la cuenta de resultados)

- Crédito: Deudas por intereses (en el pasivo)

Amortización del préstamo

En tercer lugar, si un préstamo es a largo plazo, la empresa deberá ir amortizando el préstamo conforme vayan pasando los periodos establecidos. La amortización debe quedar reflejada en la contabilidad empresarial, ya que, reducirá la deuda pendiente con el socio.

El asiento contable para registrar la amortización es el siguiente:

- Débito: Deudas a corto/largo plazo con socios

- Crédito: Caja o cuenta bancaria (cuando se realice el pago)

Devolución del préstamo

La devolución del préstamo se contabiliza cuando se realiza el pago al socio. Este pago puede ser parcial o total, dependiendo del acuerdo entre las partes. El asiento contable será el siguiente:

- Débito: Deudas a corto/largo plazo con socios (por el importe del pago)

- Crédito: Caja o cuenta bancaria (por el mismo importe)

Es fundamental que, en todo momento, las devoluciones se registren adecuadamente para evitar problemas en el futuro con la auditoría y con la Agencia Tributaria.

Cómo es el tratamiento fiscal de los préstamos entre socios y la empresa

Además de la correcta contabilización, los préstamos entre socios y la empresa tienen un tratamiento fiscal específico que debe ser respetado. Aquí te explicamos los principales aspectos fiscales a considerar.

- Intereses deducibles

Si el préstamo entre el socio y la empresa lleva asociados intereses, estos pueden ser considerados como un gasto deducible para la empresa. Sin embargo, la deducción de estos intereses está sujeta a ciertas condiciones.

El interés debe ser considerado comercialmente razonable y estar dentro de los límites establecidos por la legislación fiscal. Es decir, los intereses no pueden ser excesivos, ya que, si se consideran usureros o desproporcionados, podrían no ser deducibles y generar problemas con la Agencia Tributaria.

Impuesto de Sociedades

Los préstamos entre socios y la empresa deben ser considerados en el cálculo del Impuesto de Sociedades. El tratamiento fiscal de los préstamos se aplica a través de la deducción de los intereses y la inclusión de la deuda en el pasivo de la empresa.

La empresa debe declarar los intereses pagados a los socios como parte de sus gastos financieros. Sin embargo, si el préstamo no se devuelve o se considera que es una aportación de capital, se podría generar una recalificación fiscal por parte de Hacienda, lo que podría tener consecuencias fiscales importantes.

Impuesto sobre la Renta de las Personas Físicas (IRPF)

Por su parte, el socio que recibe los intereses del préstamo deberá declararlos como ingresos en su declaración del IRPF. Este tipo de ingresos se incluirán en el apartado de rendimientos de capital mobiliario.

Operaciones vinculadas

Cuando se trata de préstamos entre socios y empresas, es fundamental asegurarse de que las condiciones del préstamo son similares a las que se aplicarían en una operación realizada entre partes independientes. Si la Agencia Tributaria considera que las condiciones no son las adecuadas, podría considerar que se trata de una operación vinculada y aplicar ajustes fiscales.

Como se ha podido ver, el préstamo entre socios y la empresa puede ser una excelente herramienta financiera para afrontar situaciones de liquidez; no obstante, es fundamental llevar a cabo una correcta contabilización y cumplir con las obligaciones fiscales y legales correspondientes. De no ser así, podrías enfrentarte a problemas con Hacienda, con la auditoría de tu empresa o con otros socios.

Por consiguiente, es más que recomendable contar con el asesoramiento de profesionales expertos en contabilidad y fiscalidad para asegurarte de que todo se realiza conforme a la legislación vigente. En LEIALTA, contamos con un equipo especializado que puede ayudarte a gestionar correctamente los préstamos entre socios y la empresa.